AUREP, LA RÉFÉRENCE DES FORMATIONS EN GESTION DE PATRIMOINE DEPUIS 1995.

Notre ambition : former des esprits visionnaires, des agitateurs capables de s’adapter à l’actualité et aux attentes des clients

Engagés ensemble "à la recherche de l'excellence"

AUREP, LA RÉFÉRENCE DES FORMATIONS EN GESTION DE PATRIMOINE DEPUIS 1995.

Notre ambition : former des esprits visionnaires, des agitateurs capables de s’adapter à l’actualité et aux attentes des clients

1995

date de création de l’Aurep

6

formations

10 500

personnes formées

90

experts / intervenants

94%

de taux de satisfaction en 2022

25/01/2024

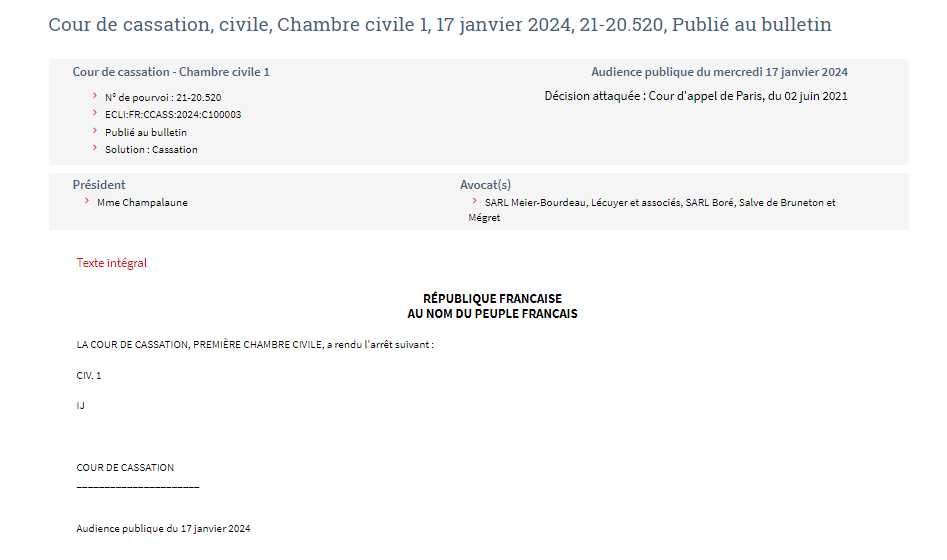

Dans un arrêt du 17 janvier dernier (Cass. civ., 1re, n°21-20.520), la Cour de cassation rappelle que lorsque le conjoint survivant bénéficie à la fois des droits successoraux légaux du quart en pleine propriété et d’un legs (par testament ou donation entre époux), ils ne peuvent être cumulés dans la liquidation pour déterminer la part […]

23/01/2024

Saisi par le Tribunal Administratif de Grenoble, le Conseil d’Etat a rendu le 4 janvier dernier deux avis quant à l’assiette des majorations réclamées par l’administration fiscale à un contribuable ayant déposé en retard sa déclaration d’impôt sur le revenu ( CE, 04/01/2024, avis nos 488915 et 488916). La question soulevée était relative à l’incidence […]

22/01/2024

Dans un décret n°2023-1324 du 28 décembre 2023 le Gouvernement a remodelé certaines règles relatives au paiement fractionné ou différé des droits d’enregistrement ou de la taxe de publicité foncière. Nous reviendrons ici sur les principales évolutions en la matière. Ce dispositif dérogatoire au paiement comptant est prévu à l’article 1717 du Code Général des […]

19/01/2024

Le testament olographe constitue la forme testamentaire la plus usitée en pratique. Comme tout testament, il doit être unilatéral (C. civ., art. 968), le testament conjonctif étant nul (). L’objectif poursuivi par la loi vise à prohiber un acte pour lequel chaque testateur pourrait être influencé par l’autre. Bien évidemment, cela n’interdit pas à chaque […]

16/01/2024

La chambre commerciale de la Cour de cassation s’est prononcée en novembre dernier sur le périmètre de l’obligation de mise en garde d’un établissement de crédit à l’égard d’un client emprunteur (Cass. com., 8 nov. 2023, n° 22-13.750). En l’espèce, un client avait contracté avec son établissement bancaire différents crédits personnels, certains étant remboursables par […]

12/01/2024

Après les décisions défavorables à la participation aux acquêts de 2019 et 2021, la série noire se poursuit en 2023. L’ambulance se trouve à nouveau sous le feu. Et c’est encore un entrepreneur qui est la victime de la lecture que fait la Cour de cassation du régime ! A ce rythme, la participation aux acquêts […]

09/01/2024

La juridiction administrative (CA Nantes, 22 déc. 2023, n° 23NT00536) a dernièrement eu l’occasion de revenir sur le périmètre des dépendances immédiates et nécessaires de la résidence principale au travers d’un contentieux relatif aux plus-values immobilières. Les faits étaient relativement simples. Un couple avait conclu le 10 avril 2015 avec une société une promesse de […]

05/01/2024

Question n°1 : L’espèce ayant donné lieu à cette décision était-elle très rare ? Réponse : Non. Dans cette affaire, un époux était décédé en 2012. Il laissait pour lui succéder sa seconde épouse qu’il avait instituée légataire universelle, leur fils et deux filles issues d’un premier mariage. Suite à des différends opposant les successeurs, ce n’est que […]

03/01/2024

La présente affaire (CA Rouen, 1ère Civ., 22 nov. 2023, n° 22/00275) n’est pas sans rappeler l’affaire qui avait justifié notre commentaire du 8 juin dernier traitant également du devoir d’information et de conseil du notaire quant à l’existence de dispositifs fiscaux susceptibles d’être favorables pour le client. Les recommandations de la Cour de Rouen […]

02/01/2024

Dans le cadre d’un contentieux relatif à l’impôt sur la fortune, lié entre autres à la valorisation des parts d’une SCI propriétaire d’un bien immobilier détenues en usufruit par des époux, la Cour d’appel de Montpellier saisie sur renvoi (CA Montpellier, 7 nov. 2023, n°23/01048) a eu à statuer sur les éventuelles décotes applicables. La […]

21/12/2023

(RM MALHURET, JO Sénat du 23 nov. 2023, page 6572) L’article 1649 ter du Code Général des Impôts prévoit depuis 2016, une obligation de déclaration par les organismes d’assurance et assimilés, français : Ce fichier présente une certaine importance pratique pour les notaires chargés du règlement d’une succession qui pourront l’interroger, dès lors qu’ils seront mandatés […]

20/12/2023

(Cass. civ. 1ère, 25 octobre 2023, n°21-23.999) Depuis la loi du 3 décembre 2001, le conjoint survivant bénéficie d’un droit viager d’usage et d’habitation sur le logement qui constitue sa résidence principale au jour du décès, dès lors que ledit logement appartenait aux deux époux ou dépend totalement de la succession (C. civ., art. 764). […]

19/12/2023

On le sait, l’article 31 du Code Général des Impôts encadre la nature des charges admises en déduction dans le cadre de la détermination du revenu net foncier. Sur le plan des travaux : Si de prime abord, on pourrait penser que cette dichotomie est facile d’application, il n’en est rien. La distinction entre les dépenses […]

15/12/2023

Déjà ardue, la mise en œuvre des régimes d’exonération dont bénéficient certains biens ruraux en application des articles 793-1-4°, 793-2-3° et 793 bis a été encore complexifiée par la loi de finances pour 2023. Montants variables à partir desquels le taux de l’exonération chute de 75 % à 50 % qui s’apprécient distinctement pour chaque […]

12/12/2023

Dans un arrêt du 25 octobre dernier (Cass. 1ère civ., 25 oct. 203, n° 21-23.139), la Cour de cassation procède à quelques rappels avec pédagogie en matière de liquidation de régime matrimonial de communauté. Concernant la nature des stock-options d’abord. On le sait, depuis un important arrêt de 2014 (Cass. 1ère civ., 9 juill. 2014, […]

11/12/2023

Un amendement adopté (n°I-1868 rect. bis) le 25 novembre 2023 par le Sénat dans le cadre de l’examen du projet de loi de finances 2024, vise à rendre non déductibles « de l’actif successoral les dettes de restitution exigibles qui portent sur une somme d’argent dont le défunt s’était réservé l’usufruit ». En clair, il […]